はじめに

車の購入は数百万円の支出が発生します。この支出は家計管理を圧迫することから家計管理をしっかり行う必要があります。

しかし、ほしい車を何としても欲しいからどうにかして手に入れるということをしてしまうと健全な家計管理ができません。

私は現金一括で購入することを最優先としておすすめします。なぜなら、無駄な金利やコストを払う必要がないから。新車、中古車問わず持っているお金の範囲内で購入すること。

第2の選択肢として、カーローンとなります。カーローンは長期的に車を所有することを想定している場合に選択肢に入ってきます。現金一括の次に妥協点としてカーローンが一般的です。

無理のない範囲でカーローンを組みましょう。あとはややこしい仕組みや考え方は不要です。下記にカーローンの解説、車の維持メンテについて解説したページを作ったので、一度目を通してみてください。

今回は第3の選択肢である、一般的に仕組みが浸透していないだろう、残クレとカーリースについて。

5年後の残価はどうなるのか?5年間の総支払額はどうなるのか?自分の給与で支払い可能なのか?

各家庭に事情があると思いますので、次の選択肢として何を選ぶべきか考えたいと思います。

残クレ・カーリースの仕組みおさらい

残クレ、カーリースの内容については下記の通りとなります。

しかし簡単に違いを説明すると、残クレは分割で車体価格をローンで支払っている(残価は最後に差し引く)、カーリースは車体価格+税金+維持費を総合して月々支払っている。

どちらも最後は返す必要があるので、乗っているときの走行距離制限や事故にあった時に追加料金が発生するなど仕組みは似ている。

詳しくは下記を参照ください。

少し具体的に見てみましょう。

料金の視点 ~仕組みの違い~

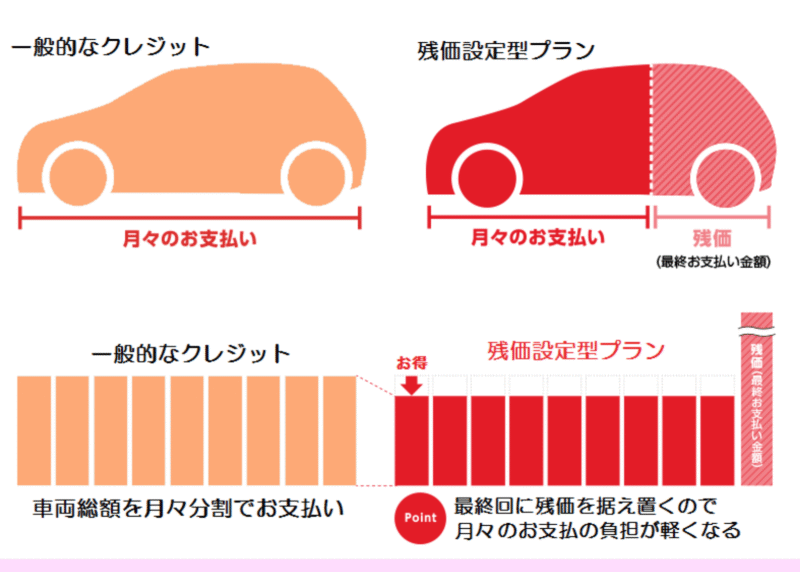

残クレ

金利が上乗せされた車体価格を月々に分割して支払う仕組み。そこから残価が除かれる価格となるため、月々の支払いがお得。車体価格をローンで返済している状態となる。当然だが、ほかにも税金や保険、維持メンテ費用も掛かってくる。

引用 : 宮崎トヨペット 残価設定型ローン

https://miyazaki.toyopet-dealer.jp/specialbusiness/plan

カーリース

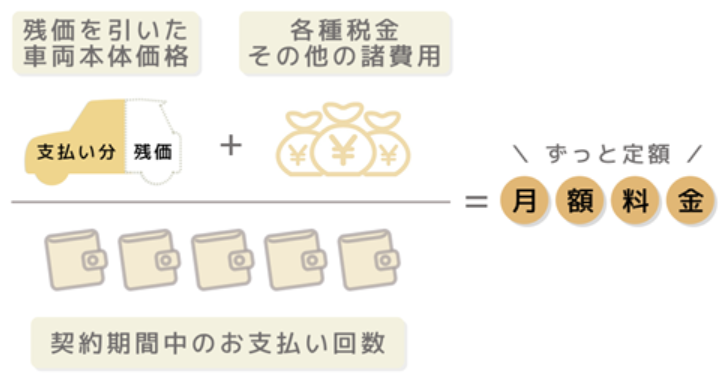

カーリースは下記概要図のように、残価を差し引いた車体価格と税金、維持メンテ費用、保険などの諸経費も含んだ金額を月額料金として支払う仕組み。

車検代が不要なため大きな出費が不要。月額料金はローンではなく、使用料を支払うということになります。残クレやカーローンは持ち家とするならば、カーリースは賃貸のようなものですね。賃貸には税金や場所によるが管理費・修繕積立金も含まれるコミコミ価格、ローンではなく使用料を支払っているので似ているかと思います。

料金の視点 ~実際に計算~

今回は実際の例を用いて、残クレ、カーリースの金額の規模感を比較してみたいと思います。

あくまでも概算となりますので、実際にはお店でお見積り下さい。

前提条件

車種:フィット e:HEV HOME

車両本体価格 : 2,437,600円 (税込み)

契約期間 : 5年

見積もりタイミング : 2025年11月

残クレ

車両支払額 : 2,062,775円

残価 : 775,600円

内訳 : 初回資金(割賦) : 38,575円、 2回目以降支払額 (×58回) : 34,900円

前提金利 : 4.9%

車検(含む税金) : 250,000円

内訳 : 1回目 100,000円, 2回目 : 150,000円

自動車税 : 91,500円

内訳 : 1年目 : 30,500円, 2年目 : 30,500円, 4年目 : 30,500円,

3,5年目 : 0円(車検に含むため)

総支払額 : 2,404,275円

車両本体価格は以下のサイトより参照させて頂きました。

残クレ料金参考URL:Honda Cars 茨城南

https://www.hondacars-ibarakiminami.co.jp/newcar/zankure_car.html

カーリース

月額 : 43,470円/月

車両 : 39,110円/月

オプション : 0円 (残クレに条件合わせるため)

※ カーナビ, ETC, フロアマット, ドアバイザー などオプションなし

メンテプラン : 4,360円/月 (シルバーメンテプランに加入)

総支払額 : 2,608,200円

カーリース料金参考URL:カーリースカルモくん

https://carmo-kun.jp/detail/10008

今回のシミュレーションでは、残クレの方が総支払額を20万円程度安く抑えることができました。しかし、この金利は宣伝に使っている金利です。もし金利が8.0%になることも十分あります。

もし、金利が4.9%ではなく8%となった場合、単純に20万円ほど総支払額が増加します。

これは一つのシミュレーションです。

金利変動の計算をしたい場合は、下記のシミュレーターをご利用ください。

カーローンキャッシュフローシミュレーター

https://ver1carloansimulator-oyr2et4fnuzbilyqpdvxu3.streamlit.app

5年後を想定した3つの選び方

総支払額を重視する人 : 残クレ

1. 残クレの安さの正体: 5年後の「行動保証」

今回の試算で残クレが20万円安かったのは一つの事実ですが、その20万円の安さは、「 5年後に契約条件を守り続ける」という一種の保証料とも言えます。

もし、契約内容から逸脱した場合、その安さは一瞬で吹き飛びます。具体的には、以下の潜在的な追加コストが発生するリスクを抱えます。

金利上昇リスク(借り換え時): 5年後に車を再ローンで買い取る選択をした場合、その時点の金利が適用されます。もし 5年後に金利が上がっていたら、月々の支払いは予想以上に高くなり、最終的な総支払額は 20万円以上の差がつく可能性もあります。一方、カーリースはローンではないため、金利上昇のリスクは完全に排除されます。

走行距離超過リスクの費用化: カーリースでは走行距離超過に対して「1kmあたり○円」といった明示的な超過料金が設定されていることが多く、残クレでは「査定による減額」という形で費用化されます。どちらも追加出費につながりますが、カーリースは事前に金額がわかりやすく、残クレは査定次第で変動するという違いがあります。場合によっては20万円の差額は相殺される可能性が十分あります。

車両状態の減額リスク: 子供による内装の汚れ、ペットの臭い、小さなボディのキズやへこみなど、「通常の使用の範囲外」と判断された場合、残価保証額からの減額が発生します。これはカーリースも残クレも同じですね。査定額が下がるか原状回復費用の支払いが発生するかの違いで、結局は支払いが発生します。

安心と手間からの解放を重視する人 : カーリース

残クレの「隠れたコスト」に対し、カーリースは「透明性と5年間の精神的な自由」を提供できるものです。

1. 家計管理の視点:圧倒的な「お金の自由」

家計管理の面では、カーリースは残クレがおすすめです。総額の安さではなく、「5年間のお金の使い方をシンプルにする自由」を提供してくれることと、ローンではないためです。

- 突発的な出費からの解放:残クレの場合、2年ごとの車検時に10万円以上のまとまった出費が発生します。これを自分で貯金管理する必要があります。カーリースなら、この車検費用、自動車税、自賠責保険料など車の維持に必要な費用がすべて月額料金に含まれているため、2年ごとの大きな出費が不要になります。お金があると使ってしまう人にとっては、ある意味貯金になるといってもいいかと思います。

- 5年間の「予算管理の自由」:ガソリン代以外の車の維持費が完全に固定化されるため、5年間、面倒な車関連の支出計算を一切しなくて済みます。家計簿に「車の費用」として計上されるのは、毎月同じ金額だけです。「家計管理の手間を5年間放棄する自由」こそが、カーリースの最大のメリットです。

- 印象的な話 : 残クレは車検や税金が突発でかかることで、車に支払うお金が多いという印象を持たれやすいです。夫婦喧嘩にもつながるかもしれません。一方で、カーリースは最初に定額の交渉が家庭内でできれば、毎月支払う金額が固定なので変化なし。1回理解されれば、喧嘩になりません。

2. 契約終了時の「選択の自由」

カーリースの最大の魅力は、契約終了時のシンプルさにあります。「返却するだけで完了する」という明快な選択肢は、実はとても大きな自由です。

- カーリースは、契約満了時に車を返却するだけ。 名義変更やローン精算といった煩雑な手続きは一切不要です。次の車への乗り換えもスムーズで、生活のリズムを崩すことなく移行できます。

- 市場価値の下落リスクも、リース会社が負担。 クローズドエンド方式であれば、契約時に設定された残価が保証されており、返却時の査定額が下がっていても追加費用は発生しません。

- 選択肢が少ないからこそ、迷わず安心。 「返却するだけ」という明快なゴールは、家計管理やライフプランの上でも予測しやすく、精神的な負担も軽減されます。

一方、残クレは「返却・買取・乗換」の3つの選択肢があり、柔軟性がある反面、選ぶ責任と手続きの負担が伴います。

- たとえば、車を気に入っていれば買取を選び、所有に切り替えることも可能です。 一方で、買取を選んだ場合は残価の支払いや名義変更などの手続きが必要となり、返却時も査定額が残価を下回れば差額の支払いが発生する可能性があります。 つまり、選択肢が多い分、判断と手続きの負担も伴うのが残クレの特徴ですね。

つまり、カーリースの「選択の自由」とは、“迷わず、安心して終われる自由”。 選択肢の多さではなく、選択に迷わなくて済むことこそが、カーリースが提供する本当の自由です!

最後に

私は圧倒的にカーリースをおすすめします。何度も書いていますが、第1優先は現金一括、第2の選択としてカーローン、第3の選択として、カーリースとなります。

第3の選択は、「期間限定で車が必ず必要、頭金がない」という場合。残クレは心のどこかで見栄が垣間見えますが、カーリースは目的と手段が一致しています。また、ローンとなっていないので、住宅購入時の与信に対するデメリットが全くないこと。

大切なのは目的を明確にすること、それに対する適切な手段をとること。

ここが家庭管理の重要な視点です。目先の金額の大小より、ポリシーをしっかり持って行動するように心がけてください。

車は人生にかかわる大きな出費です。住宅購入にも関わってきます。必要に応じてプロに相談してください。目先の支出より、将来の資金確保の方が100倍大切です。

まずは、自力でシミュレーションしお金の出費額を計算してみてください。その後、必要に応じて、プロに詳細について相談してみてください。

カーローンキャッシュフローシミュレーター

https://ver1carloansimulator-oyr2et4fnuzbilyqpdvxu3.streamlit.app

マンション購入キャッシュフローシミュレーター

https://ver2realestatesimulator-dnavfnu8g8bi889fzxpwhl.streamlit.app

シミュレーションしたうえで、もし不安があれば。お気軽に。

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

コメント