車の”乗り方”の多様化

SNS上では残クレアルファードが話題になっています。テレビCMで影山優佳さんがSMAS(三井住友オートサービス)のCMやってます。カーリースのCMですね。残クレとカーリースの違いについて説明できる人はどれくらいいますか?以外に少ないと思います。

現在は、現金一括 or カーローン以外にも車を利用することができるシステムがたくさんあります。

今回はこれらの仕組みと違い、どんなメリットがあるのかについて説明したいと思います。

車に乗る場合はレンタカー or カーシェア もありますが、どうしても面倒。デメリットも多数存在します。

レンタカーは毎回支払わなければならない、返却時間にハラハラする。常に使うには高い。店舗まで遠くて不便。

一方で、カーシェアは使いたいときに限って使われている。返却時のハラハラ感は同じ。近くにカーステーションがなくて不便。

でも、持っているとそのようなストレスとは無縁ですよね。だから車が欲しい。

そこで、”買う”に行きつきます。一般的には現金一括 or カーローンで購入。でも、お金が足りない。でもでも、必要なエリアだからどうしても必要。

その場合、残クレ、カーリースはどうでしょう?

今回は残クレついて、解説していきたいと思います。

知った上で契約しないと、損したり想定と違ったなど百万円単位で発生しますので、知った上で賢く利用してください。

ただし、前提は、現金一括が最優先、その次以降の選択肢に来るのが今回解説する3つの選択肢となります。

この記事でわかること

3つの仕組みの概要

残クレの仕組み

残クレに向いてる人

3つの仕組み

まずは、残クレに入る前に、3つの仕組みの解説の大枠を説明し、残クレについて解説します。

大枠は下記表の通りとなります。

| 項目 | カーローン | 残クレ | カーリース |

| 契約形態 | 所有 (購入) | 購入前提(返却可) | 利用 (借りる) |

| 所有者 | 本人 | 店(ディーラー) | 店(リース会社) |

| 月額 | 車体価格をローン返済 | ローン返済 | 定額利用料の支払い |

※ “店”という表現は実は適切ではありませんがイメージしやすいので使っています。

イメージとして、カーローンは所有、カーリースは借りる、残クレはその間という感じでしょうか。

カーローンについては月々の返済額がわかるシミュレーターを作成しましたので自由に活用下さい。

不安に思う場合は、総支出が少なくする、出血を抑える必要があります。詳細が気になる方、やりくりにお困りの方はプロに是非ご相談下さい。プロは武器をたくさん持っています。相談すればきっと安心できます。

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

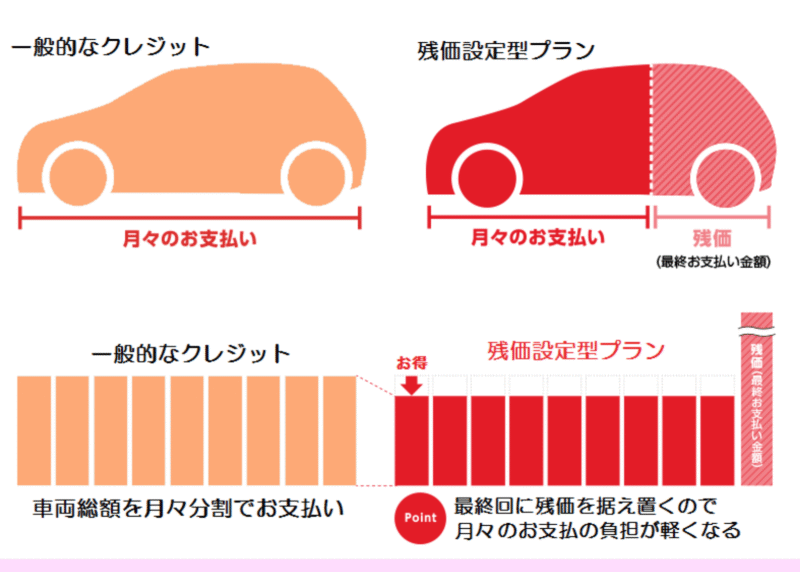

残クレとは

残価設定ローンをいわゆる”残クレ”と呼称されていますが、カーローンの一種で、ディーラーから組んだフルローンの場合は、カーリース、残価を設定したローンの場合が、”残クレ”になります。

イメージは下記画像の通りです。

もう少し、詳しく下の章でで解説します。

引用 : 宮崎トヨペット 残価設定型ローン

https://miyazaki.toyopet-dealer.jp/specialbusiness/plan

特徴

月々の支払い

カーローンと比べて、月々の支払いは抑えられます。それが可能な理由は、最後に残価が残っているためです。

この残価とは、将来の車が査定され5年後の価格がいくらであろうという予測に基づいて設定される金額です。

つまり、「返却時の車の価値を見積もった金額」が残価にあたります。

契約終了時

支払い期間が終了するタイミング、つまり契約期間終了時となったら契約者はどこかの道を選択する必要になります。

(1) 残価を支払って買い取り

① 一括で支払い

② 分割で支払い

(2) 返却

残価を一括支払い

支払い能力もある場合、これを選択できます。カーローンより月々の支払額が抑えられている分、貯金ができているはずです。このお金を使って一括で支払うことができます。

残価を再度分割して支払い

一括で払うようなまとまったお金はない場合、残価を分割して月々支払うこともできます。

ここでの注意点は、金利が高めにつく可能性があることです。ディーラーとの契約なのでディーラーローンとなり、少し高めに設定される可能性もあります。

大体の目安を下記します。

銀行ローンの金利 : 年2.0%-4.0%程

ディーラーローン : 年3.0%-9.0%程

※ 各企業、お客様との間の信用に基づくものですので、おおよその目安です。詳細はご契約時に確認下さい。

返却

この車を利用することはせず、契約先に返却します。

もともと所持することを想定せず、一定期間使おうと思っていた人にとっては計画通り。

必要な期間だけ、月々の支払いに負担なく理想的な車を利用することができた、ということになります。

大きな収入があったり、収入状況が残クレ契約時と変わって、ポジティブな環境変化があった、継続して車が必要になった、など変化がない場合は、返却がベターですかね。

車の所有者

所有者は自分ではありません。あくまでも契約した相手方ということに注意してください。自宅の駐車場に停められたとしても自分の車ではありません。

そのため、相手方から条件を出されます。

制約条件

制約条件を守れないと契約違反となり、追加の支払いが返却時に発生します。

代表例が以下の通り

① 走行距離 : 契約した走行距離以上の走行

② 原状復帰 : 改造、借りたときと具合が変わっている(事故を起こしたり傷つけたり)

① 走行距離

事前の契約内容によっても残価が変わってきます。例として、月々の走行距離制限です。

1,000km/月 or 1,500km/月 以内

もちろん、走行距離が短い程、残価が残るので月々の支払額は小さくなります。

事前の契約がライフプランに合っているか大切ですね。

② 現状復帰

改造したり、事故を起こしたら車の価値が下がります。価値が下がった車の価値と残価の差額分を違約金として支払いが必要となります。

自分で所持しておらず、人から借りていたことを考えたら、理解できますよね。

メリット・デメリット

メリット

◆月々の支払いが少ないが理想的な車に乗れる

ビビっときた車が見つかって、乗りたいと思ったらそれは運命だし絶対に乗るべきです。

期間が決まっているのであれば、残価を除いた部分の月額料金を返済だけで理想の車に乗れます。つまり、契約期間中はカーローンより月額を抑えながら、理想の車に乗ることができるのです。

◆新車もたくさんある

新車を選べます。新車に乗れるのに、月額が安い。新車のあの感触、におい、高揚感が好きな人はぴったりです。

デメリット

◆長距離乗れない

1,000km/月→250km/週 これを超えられない。遠くに行きづらい。

◆総額が高くなる可能性 (長期間所持したい人に向かない)

特に分割での購入を選択した場合です。再契約する際の金利が高金利になる可能性もあります。ですので、カーローンを使ってトータルで払った額より高額になる可能性があります。

◆違約金が発生する可能性がある

事故しないなんてわからない。こすらないなんてわからない。瑕疵があれば医薬金が発生することは上記でも記載した通りです。所持していれば、無視することも可能だが、残クレは強制的に支払いが発生します。

◆改造できない

所持していないので改造はできません。もししてしまった場合は、原状復帰にかかった費用と価値が落ちた分の差額を請求されます。

◆純粋なローン以外にも手数料が上乗せされている

利息以外にも保証会社に支払う保険料である、保証料や事務手数料・契約料など別途支払いが必要です。支払いの前提条件として明確に記載していないので計算して確かめる必要があります。

ローンの支払い総額算出が面倒ですが、下記のカーローンキャッシュフローシミュレーターを活用すれば、金利を上乗せした純粋な総支払額が出ると思います。

各メーカーの残クレ見積もりと私の作成したカーローンシミュレーションの総支払額を比較してみてください。

数値は一致しないと思います。そこに更に手数料や保証料なども上乗せされていると思います。ぜひご確認下さい。

カーローンキャッシュフローシミュレーター

https://ver1carloansimulator-oyr2et4fnuzbilyqpdvxu3.streamlit.app

向いていないが利用してしまっている人もたくさんいらっしゃいます。あなたが該当するなら、やりくりにお困りの方であれば、是非プロにご相談下さい。相談することで未来が開けるかもしれません。

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

残クレに向く人

残クレが選択肢に入る人について、上記の特徴を踏まえてまとめます。

・家族構成が短期間に変わりそうな世帯 (一定期間(3-5年)で乗り換える必要あるため)

・走行距離が短い人 (月1,000km, or 月1,500kmが一般的)

・今現在はお金がないが車が必要な人。(5年後は心配なし)

・車に愛着がわかない人 (5年後にほしくなる)

・支払中のキャッシュフローをプラスにできて貯蓄できる人 (向くというより大前提)

・世間体が気になる人 (中古の軽自動車では・・・と思う人)

具体例としてそれぞれのケースを書いてみました。

ケース①

地方への異動で絶対に車が今すぐ必要。任期は5年。その後は東京都心の本社に戻る予定。憧れの2シーターに乗れるのは単身の今しかない。でも新入社員だからお金がないんだよな。ただ、うちの会社は1年で50万円ずつ増えていく見込みあるから、かならず貯金はできる。

ケース②

配偶者が単身赴任。車を持って行ってしまった。車が必要だがなるべく月々の支払いは抑えたい。週末の買い物程度の利用。あっ、かわいい理想の車見つけた。絶対にこの車に乗りたい!でも単身赴任から帰ってきたら車が余ってしまう。

ケース①②に共通して言えますが、注意点は以下の通り。

返却時の追加料金、残価が確定されていない、ローン審査に通るか不明

最後に

私は残クレに慎重派です。なぜなら、不確定要素、制約、が多いからです。

しかし、新車を月々の支払が安くなることから選ぶ人が多いようです。

家計管理の以前に残クレを選んでいけない人もいます。正直、残クレが選択肢に入っている人の多くが当てはまるかもしれません。こんな人は絶対に残クレを選んではいけません。

売る側もこんな人には売りたくないと思います。トラブルに発展するかもしれないので。

・低収入で貯金もないけど、高級な憧れの車にとりあえず安く乗りたい

・いい車に乗って注目を浴びたい (でも、貯金も収入もない)

残クレが悪として語られることもありますが、選択肢に入る人もいます。仕組みもわからずに買ってしまう、顧客側にも責任があります。

必ず自らの手で計算しシミュレーションしましょう。お店に行くと、お店で買ってもらえる範囲での選択肢しかないので、必ず自らの手で計算し数字をもとに購入下さい。

カーローンを前提としたシミュレーターも作っていますので、一度お試し下さい。

シミュレーションしたうえで、もし不安があれば。お気軽に。

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

コメント