前編の残クレ編は下記を参考にしてください。カーローン、残クレ、カーリースの簡単な比較なども掲載しています。

今回は、カーリースについて解説したいと思います。

車購入に関して他にも記事を書いています。参考にしてみてください。

カーローンについてはこちら

車を買うときに必要な税金・法定費用・保険費用についてはこちら

残クレについはこちら

特徴

車にかかるコストが毎月同じ

カーリースの特徴は、月額に様々なコストがコミコミということ。メンテナンス費、税金の支払い、車検の支払いは月額料金に含まれます。そのため、自分で手続きする必要もありません。

支払額が一定になって、キャッシュフローが明確になります。コストも明確に見えるというところが大きいですね。

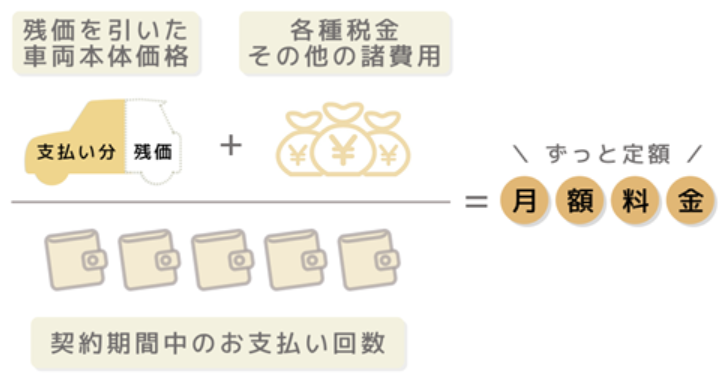

支払う内容は下記の引用先の画像の通り、残価を引いた車体価格に、諸費用を足した額を月額料金として支払います。

諸費用の主な内容は、税金、車検、自賠責保険、一部メンテナンスとなります。(契約内容による)

メリット

月々定額で様々なコストも含まれるため計画が立てやすい

車を維持するために、車検や税金がかかります。

例えば、車検の場合です。対象の年には、支払い月の現金の大きな出費が出ることは確定ですが、いくらかかるのか予想もしにくいです。でも、カーリースならコミコミ価格なので、契約期間中の支払い見込みが立ちやすく、将来の計画がしやすいです。

金利の支払いが不要

残クレはカーローンを組んでいることになるので、利息が発生します。

カーリースの車体価格には利息が含まれません。あくまでもリース会社が用意した車自体にお金を支払う仕組み。つまり、ローンを組んた状態ではありません。

住宅ローンを組む予定の人はローンを組んでいると与信に影響を与えますので、住宅ローンを組む予定のある方はカーリースの方にメリットがあると思います。

この点も残クレとは異なります。

また、金額のインパクトとしては、300万円の車を年利5%で5年分割払いした場合、利息だけで、39.6万円も支払わなければなりません。

手間のかかる手続きは不要

車検に出して手続きして、税金を払いにコンビニに行ったり、など不要です。特に複数所持している人(企業)にとっては余分な工数がかからず管理できるメリットが大きいのではないでしょうか。

継続したい場合他メーカーも選べる

残クレはどこかメーカーのディーラーでの契約が多いですが、カーリースはリース会社との契約になります。そのため、様々なメーカーの中から次の車種を選択することができます。

デメリット

契約期間中は突然不要になっても途中解約できない

原則的に契約期間中に途中解約はできません。

その理由は、リース会社はお客さんのために車を購入します。その購入価格から利用した期間の残価を設定した価格を月割りして提供しています。そこには見込まれる税金や車検代も含まれます。つまり、リース期間が月額料金に絡んでいるということ。

そのため、途中解約は原則不可です。

転勤、死亡、病気などやむを得ない状況の場合は、違約金を支払う前提になりますが、可能な場合があります。リース会社にご相談下さい。

月々の支払額が高くなることがある

リース会社の利益を乗せるため少し総支払額が膨らむ可能性があります。これはどの程度か会社によるとしか言えません。また、残クレでもカーローンの場合も車体価格にディーラーの手数料が乗っているはずなので、どの程度かは店によります。

また、どのみち支払う必要があるのでので総額には影響しないかもしれませんが、「単に月額料金」という観点からは月内の支払額が高くなるのは事実です。月額をなるべく抑えたいという条件であれば、残クレの方が有利かもしれません。(総額では結果は異なる)

返却時にまとまった支払いが発生する可能性がある

事故を起こした場合は修理費用を請求されます。賃貸アパートも原状回復にお金が必要なことと同じようにカーリースでも支払いが発生する場合もあります。

改造できない

所持していないので残クレと同様ですね。原状復帰で返しましょう。

カーリースに向く人

初期費用を抑えたい且つ車が必要な期間が明確になっている

頭金は払えないけど、車は必ず必要。でも必要な期間は決まっている。このような人にはピッタリかと思います。ローンで購入するとなると金利を払わなければならないし、不要になったら売らなければならないのが面倒。

車にかかるキャッシュフローを明確にしたい人・管理を楽にしたい人

毎月かかる金額は同じです。家計の支出をしっかり管理している人には支出は固定なので予算化しやすく、ライフプランしやすくなります。

実はお金がかかること以上に、何に何円かかっているか見えないことが貯蓄できない大きな要因と考えています。車に何円かかる、ということが明確であれば、ライフプランがしっかり組み立てられます。実は最も大切な項目かと思います。

中古車は心配な人

カーリースなら新車に乗れて初期費用も抑えられる。中古車に拒否感がある人もいると思いますので、新車がいいがお金がない人にはカーリースは合っているかと思います。

ユースケース具体例

こんな人には合っているのではないかといった事例をまとめてみました。

| ケース | 理由 |

|---|---|

| 夫の単身赴任で車を持っていかれた。自分も車が必要。帰任は3年後と決まっている。 | 利用期間が明確で、契約終了後に返却できるためムダがない。 |

| 新婚さんで3年後には赤ちゃんが欲しい。でも今はクーペに乗りたい。 | 今しか乗れない車を“期間限定で楽しむ”のに最適。将来の買い替えもスムーズ。 |

| 転勤族で3年ごとに引っ越し。車が必要な地域と不要な地域がある。 | 必要な期間だけ契約でき、不要になったら返却できる。 |

| 車の維持費や税金の管理が面倒。とにかく定額で済ませたい。 | 税金・車検・メンテ費用込みのプランなら、家計管理がラク。 |

| 中古車を買うのは不安。でも新車を買うほどの余裕はない。 | リースなら新車に乗れて、初期費用も抑えられる。 |

| 車にこだわりはないけど、生活に必要。とにかくラクに乗りたい。 | 車選びから維持まで“おまかせ”で済むのがカーリースの魅力。 |

最後に

私はカーリース賛成派です。期間限定だが車がどうしても必要な人にとって、いい選択かと思います。

その理由は何より、ローンではないこと。

借金をすると、住宅ローンへの影響もあるし、返済が滞ると最悪な場合破産することになりますからね。そもそも、車にレバレッジをかけて投資するものではない。

カーリースは借金ではなく、利用料の支払い。

借金返済と利用料の支払いは月々の支払額が同じだったとしても全く意味合いが違う。

そういう意味でも、理由がバッチリ合っているのであれば、カーリースはおススメです。

最も賢いお金の使い方になるかと思います。

シミュレーションしたうえで、もし不安があれば。お気軽に。

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

コメント