家計管理の鉄則:支払いを「1枚」に集約せよ

まず、テクニックの前に大前提の話をします。 支出管理ができない最大の原因。それは「現金を使っているから」です。

現金は記録に残りません。使った瞬間に記憶から消えます。 だから私は、支払いを徹底的にクレジットカードに集約しました。

また、以前レシートの写真を撮って家計簿をつけるアプリを使用したことがありましたが、写真の精度が悪く認識してくれないため何度も撮り直しをしました。

写真を撮って家計簿をつけるのはおススメしません。自分でインプットした方が早いです。

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

私の「クレカ一本化」ルール

私が実践しているのは、以下のシンプルなルールです。

- メインカードを1枚に決める 私は三井住友カードを愛用しています。あちこちのカードを使うと管理が分散するので、これ1枚です。クレジットカードはどこでもいいので好きなカードを使用ください。

- 家族カードを活用する 妻にも家族カードを持たせています。これで世帯全体の支出が1つの明細にまとまります。

- ポイントは「投資」に回す 貯まったVポイントは、買い物で消費せずすべてビットコインなどの投資に回しています。リスクは高い商品ですが、たかがポイントです。将来10倍になったらうれしいですよね。私はポイントを「消費」ではなく「資産」に変える。これが6,400万円への隠し味です。

カードに集約さえしてしまえば、あとは「どうやって記録するか(可視化するか)」だけの問題になります。 ここからは、私が実践してきた2つの手段を紹介します。

【手段1】Googleスプレッドシート自作(手数料0円)

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

私が最もおすすめしたいのが、この方法です。 「自分の手で入力する。ただし、その場で3秒で」というスタイルです。

なぜアプリではなくスプレッドシートなのか?

便利な家計簿アプリ(後述するマネーフォワードなど)はたくさんあります。 しかし、全機能を使いこなそうとすると月額料金(手数料)がかかることが多いのです。

私のスタンスは明確です。 「手数料を払うくらいなら、手間をかけてでも自分でやる」

資産形成において、固定費の削減は鉄則。管理のために毎月お金を払うのは本末転倒だと考え、私は自分専用のGoogleスプレッドシートを作りました。

私のつたないスプレッドシートは下記に公開していますので、使ってみながら自分の使いやすいように編集してください。

家計管理スプレッドシート

https://docs.google.com/spreadsheets/d/1KzKr9gkPlGiE1mjRacezyzG09sFd4W1F5h5E540Ecf0/edit?usp=sharing

やり方は「その場で打つ」だけ

ルールは簡単です。

- コンビニでコーヒーを買った直後

- ネット通販でポチった直後

スマホでスプレッドシートを開き、金額を打ち込む。これだけです。 「後でやる」から面倒になるのです。「その場」なら3秒で終わります。 これを徹底するだけで、月末には「自分だけの完璧な支出データ」が完成しています。

【手段2】マネーフォワード(全自動)

「いや、その3秒すら面倒なんだ」 という方には、文明の利器「マネーフォワード ME」をおすすめします。

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

驚異の自動化率99%

銀行口座とクレジットカードを連携させておけば、勝手に家計簿が出来上がります。 現金払い以外は、ほぼ入力作業がいりません。 「何にいくら使ったか」が勝手にグラフ化されるので、支出の把握スピードは段違いです。

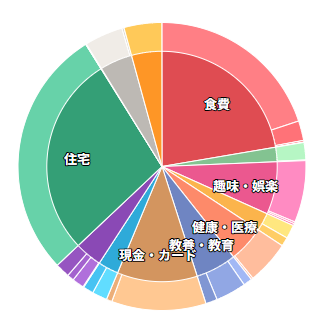

見せ方もいろいろあります。円グラフで月内の分析をしたり、月ごとのトレンドグラフもあり全体の推移が見れます。収入も合わせてみることができます。

私の支出の実例を下記しますが、数値はなしで。割合のみ。

食費と住宅費で支出全体の50%ほどを占めるという結果になりました。インパクトは大きそうです。

デメリットは「コスト」

ただし、無料版には連携数などの制限があります。 快適に使うには月額500円(プレミアムサービス)程度のコストがかかります。

- 時間をお金で買うか(マネーフォワード)

- お金のために少しの手間をかけるか(スプレッドシート)

これは好みの問題ですが、まずは無料でできるスプレッドシート(または無料版アプリ)から始めてみるのも良いでしょう。

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

結論:支出が見えないと、未来も見えない

レシートと格闘する必要はありません。 重要なのは「1円単位で合わせること」ではなく、「今月、自分がいくら使ったか」を即答できる状態にすることです。

- 支払いをクレカ1枚にまとめる

- その場でスプレッドシートに入力する(またはアプリ連携)

この「支出の蛇口」を締める作業ができれば、あなたの資産は確実に増え始めます。

次のステップへ

支出の穴を塞いだら、次はいよいよ「収入を増やす・投資で増やす」フェーズです。 私が6,400万円を築いた「3つの仕組み(支出・収入・未来予測)」の全体像については、以下の記事で詳しく解説しています。

まずは支出を把握し、その上で「じゃあ将来のためにいくら投資すればいいの?」というシミュレーションへ進んでください。 その先に、FPへの相談などを活用した「盤石なライフプラン」が見えてくるはずです。

コメント